Borítékolható hozam. Az állampapírok kiszámítható „munkát” adnak megtakarított pénzünknek

Fotó: Orbán Orsolya

Aki ma megtakarított pénzzel rendelkezik, könnyen szembesül a kérdéssel: bankban tartsa, állampapírba tegye, euróban őrizze, vagy hosszabb távú befektetésben gondolkodjon. Romániában a Tezaur és a Fidelis állampapírok adómentes kamattal csábítanak, a bankok promóciós betétekkel versenyeznek, az infláció viszont továbbra is erős ellenfél. Összefoglaljuk közérthetően, kinek, mire és mennyire érheti meg.

2026. május 31., 18:502026. május 31., 18:50

Az állampapír leegyszerűsítve olyan kölcsön, amelyet mi, megtakarított pénzünkből nem a banknak vagy egy cégnek, hanem közvetlenül az államnak adunk. A lakosság megveszi az állam által kibocsátott értékpapírt, az állam pedig vállalja, hogy a futamidő végén visszafizeti a pénzt, és közben vagy lejáratkor kamatot fizet.

Az államnak ez azért jó, mert így pénzt tud bevonni a költségvetés finanszírozására: adósságkezelésre, beruházásokra, állami kiadásokra.

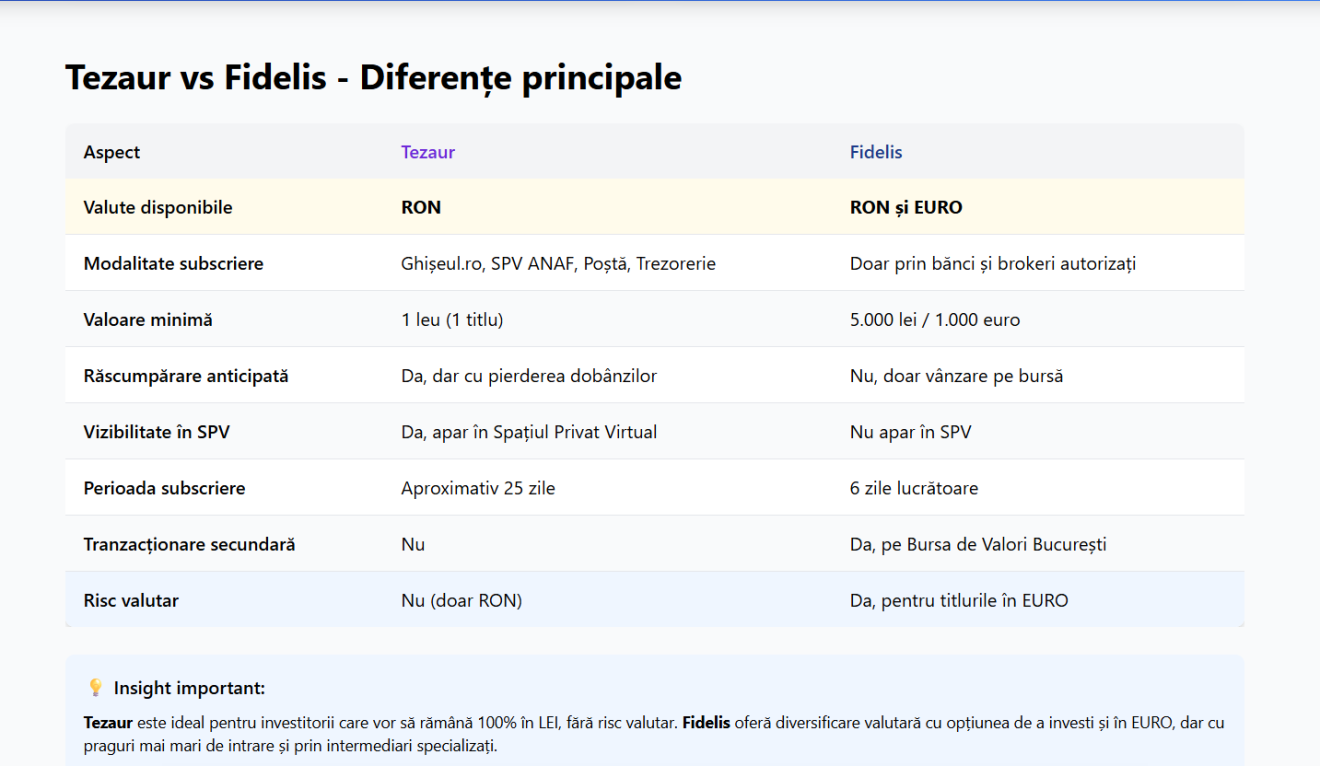

Romániában a lakossági állampapírok két legismertebb típusa a Tezaur és a Fidelis.

A Tezaur a legegyszerűbb belépő. Csak lejben érhető el, megvásárolható a kincstári egységeknél, a Román Postán, illetve online csatornákon is. Előnye, hogy nem kell hozzá tőzsdei tapasztalat vagy brókerszámla. Hátránya, hogy kevésbé rugalmas: aki idő előtt pénzhez akar jutni, annak szűkebbek a lehetőségei.

A Fidelis valamivel összetettebb, de rugalmasabb. Lejben és euróban is kibocsáthatják, bankokon és brókercégeken keresztül jegyezhető, majd a Bukaresti Értéktőzsdén is foroghat. Ez azt jelenti, hogy lejárat előtt is eladható, de az árfolyam változhat, így idő előtti kiszálláskor nem biztos, hogy pontosan a befektetett összeget kapjuk vissza.

A lényeg röviden:

A Tezaur és a Fidelis összehasonlítása a hivatalos oldalon

Fotó: Fidelis.ro

A bankbetét és az állampapír első ránézésre hasonlít: az ember félretesz egy összeget, lemond róla egy időre, cserébe kamatot kap. A különbség az, hogy bankbetétnél a banknak, állampapírnál az államnak adjuk oda a pénzünket.

A bankbetét legnagyobb előnye az ismerősség és a kényelem. A legtöbb embernek van bankszámlája, a lekötés gyakran néhány kattintással elindítható, és sok esetben könnyebb idő előtt feltörni. Ez azoknak fontos, akik nem biztosak abban, hogy a pénzre nem lesz szükségük.

A kamatjövedelem adóköteles, így például egy 7 százalékos bruttó éves kamatból adó után 6,3 százalék marad. Állampapírnál viszont a lakossági konstrukciók kamata adómentes, ezért azonos bruttó kamat mellett az állampapír kedvezőbb lehet.

Ezért nem elég a plakáton szereplő kamatot nézni. A fontos kérdés az: mennyi marad nettóban, és mennyi időre kell lekötni a pénzt?

A bankbetét kényelmesebb lehet, az állampapír viszont sokszor jobb adózott hozamot kínál. A döntésnél a kamat mellett a rugalmasság, a futamidő és a pénzhez jutás lehetősége is legalább ilyen fontos.

A százalékoknál sokkal beszédesebb, ha konkrét összegeket nézünk. A 2026. májusi Tezaur egyéves papír 6,30 százalékos éves, adómentes kamatot kínált. Ugyanekkor a jobb bankbetéti ajánlatok között akadt 7 százalékos bruttó kamat is. Csakhogy ebből a 10 százalékos adó után szintén 6,3 százalék nettó hozam marad.

Egyéves példával számolva:

Vagyis egy nagyon jó bankbetét és az egyéves Tezaur között ebben a példában gyakorlatilag ugyanoda jutunk. A különbség inkább a feltételekben van: a bankbetét lehet rugalmasabb, az állampapír adózási szempontból tisztább és kiszámíthatóbb.

A májusi Tezaur 5 évre 7,40 százalékot, a Fidelis lejben akár 7,50 százalékot is adott. Ez jól hangzik, de ára van: a pénzt hosszabb időre kell tervezni.

Nagyobb összegnél néhány tized százalék is számít. Ötvenezer lejnél már nem aprópénzről, hanem évente több ezer lejes kamatkülönbségről beszélünk.

Próba, szerencse. Biztos garancia arra, hogy a pénzünk mindig infláció fölött hozzon, nincs, de növelni lehet az esélyeket

Fotó: Orbán Orsolya

Az állampapír legfontosabb előnye az átláthatóság. Előre tudható a kamat, a futamidő és a lejáratkori összeg. Nem kell naponta árfolyamgrafikonokat nézni, nem részvényekre, kriptóra vagy bizonytalan ígéretekre bízzuk a pénzt.

A legfontosabb előnyök:

Ez különösen azoknak lehet vonzó, akik nem pénzügyi szakértők, de szeretnék, ha megtakarításuk legalább valamennyire dolgozna.

Az állampapír nem kockázatmentes csodaszer. A legfontosabb korlát az, hogy a pénz egy időre le van kötve. Ha valaki a családi vésztartalék teljes összegét többéves papírba teszi, kellemetlen helyzetbe kerülhet, ha váratlan kiadása adódik.

Ha az árak évente 9–10 százalékkal nőnek, egy 6–7,5 százalékos kamat ugyan mérsékli a veszteséget, de nem feltétlenül őrzi meg teljesen a pénz vásárlóerejét.

A Fidelisnél az idő előtti eladás lehetősége előny, de kockázat is: a tőzsdei árfolyam változhat. Az eurós papíroknál pedig az árfolyammozgás is belép a képbe: aki lejben kapja a fizetését és lejben költ, annak számolnia kell a devizakockázattal is.

A gazdasági bizonytalanság miatt a romániai polgárok tudatosabban kezelik pénzügyeiket: 76 százalékuk rendszeresen nyilvántartja a kiadásait – derül ki a Raiffeisen Bank Románia és az Appinio pénteken közzétett közös felméréséből.

Az állampapír elsősorban az óvatos megtakarítóknak való. Azoknak, akik nem gyors nyereséget keresnek, hanem kiszámítható, viszonylag biztonságos hozamot.

Nem ideális viszont annak, aki bármikor hozzá akar férni a megtakarításához. A családi vésztartalékot nem szerencsés teljes egészében állampapírba tenni. Arra inkább könnyen hozzáférhető bankszámla, rövid betét vagy több részletben elhelyezett megtakarítás alkalmas.

Röviden:

Pénzügyi nevelés, tudatos tervezés híján bárki fokozottan sérülékennyé válhat a maihoz hasonló válsághelyzetben, dráguláshullámban. Bitai László kolozsvári pénzügyi elemzővel „túlélési” technikákról, a Magyar Mágnás kezdeményezésről beszélgettünk.

Az állampapírt nem érdemes összekeverni a befektetési biztosításokkal vagy az önkéntes magánnyugdíjalapokkal. Ezek más célra valók.

A befektetési biztosítások gyakran élet-, baleset- vagy egészségbiztosítási elemet is tartalmaznak, miközben a pénz különböző alapokba kerül.

a hozam nem garantált, és az első években a kiszállás kedvezőtlen lehet.

A III. nyugdíjpillér, vagyis az önkéntes magánnyugdíj hosszú távú, nyugdíjcélú megtakarítás. Előnye az adókedvezmény és a rendszeres megtakarítás fegyelmező ereje, hátránya viszont a korlátozott hozzáférhetőség.

Mi védhet „biztosan” az infláció ellen?

Biztos garancia arra, hogy a pénzünk mindig infláció fölött hozzon, nincs. Különösen nem Romániában, ahol az infláció rendszerint makacsul magas. Az állampapír segíthet mérsékelni a pénzromlást, de magas infláció mellett a reálhozam így is negatív lehet.

A pénzügyi biztonság nem ott kezdődik, hogy megtaláljuk a legnagyobb kamatot, hanem ott, hogy tudjuk: mire, mikor és milyen kockázattal akarjuk félretenni a pénzünket.

Idén elkezdődik mindaz, aminek beláthatatlan hatásaival hosszú évek óta riogatnak: nyugdíjba mennek az úgynevezett dekrétumgeneráció első tagjai. Mire számíthatnak az 1960-as évek végén születettek, illetve a náluk jóval fiatalabb generációk? Interjú.

Cikkünk a mesterséges intelligencia kutató, adatfeldolgozó és összegző képességének felhasználásával készült.

Iratkozzon fel hírlevelünkre, hogy elsőként értesüljön a hírekről!

A belpolitikai válság azt jelenti, hogy az adózás tekintetében az idei lehet az elmúlt hat év első nyugodt nyara – nyilatkozta Dan Manolescu, az Adótanácsadók Kamarájának (CCF) elnöke.

A magánszemélyek július 20-tól kezdődően igényelhetnek állami támogatást új gépkocsi vásárlására a 2026-os roncsautóprogram keretében – közölte szerdán a Környezetvédelmi Alapkezelő (AFM).

Májusban éves összevetésben 6,9 százalékkal csökkent az országos nettó átlagbér reálértéke Romániában – közölte szerdán az Országos Statisztikai Intézet (INS).

Jelentősen emelkedtek az üzemanyagárak az idei év első négy hónapjában Romániában, a fogyasztók azonban nem fogták vissza érdemben a tankolást – derül ki az Intelligens Energia Egyesület (AEI) friss elemzéséből.

A romániai ingatlanpiac továbbra is aktív maradt 2026 első felében, ám a vásárlók viszonyulása érezhetően megváltozott – derült ki egy friss jelentésből.

Románia esetleges bóvli kategóriába történő leminősítése nemcsak az állami hitelfelvételt drágítaná meg, hanem az egész gazdaságot megrázná – figyelmeztet Dumitru Chisăliță energetikai szakértő.

A mesterséges intelligencia térnyerése egyre több szakmát alakít át, de a szakértők szerint nem minden foglalkozást fenyegeti a gépi tudás terjedése.

Figyelmeztetést adott ki a román kiberbiztonsági hatóság: a tökéletesnek tűnő nyaralási ajánlatok mögött átverés is állhat, a turistáknak fokozottan oda kell figyelniük a szállásfoglalások részleteire.

A villamos energia, a lakbérek és a gázolaj drágult a legnagyobb mértékben Romániában júniusban az egy évvel korábbihoz képest.

Románia gazdasága a teljes 2026-os évet mínuszban fogja zárni, és legkorábban 2027-ben térhet vissza a stagnálás közelébe, az is csak szerencsével – véli Adrian Codîrlașu, a CFA Románia elnöke.

Látogatottsági adatok

Látogatottsági adatok

szóljon hozzá!